Hawkes Process

Hawkes Process 霍克斯过程

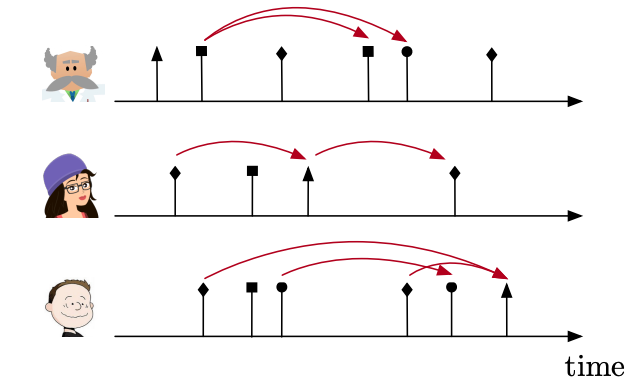

霍克斯过程(Hawkes Process)是一类自激点过程(Self-exciting Point Process):历史事件会提高未来事件的发生强度。它在金融高频交易、地震预测、社交网络传播、营销归因、风控欺诈检测等场景中非常常见。

读完本文,你应该能:

- 写出条件强度函数(Conditional Intensity)和指数核(Exponential Kernel)的公式

- 手撕 Ogata 稀疏化算法 做模拟

- 手撕 最大似然估计(MLE) 做参数拟合

- 理解 分支比(Branching Ratio) 和 Lift 的业务含义

从泊松过程说起

齐次泊松过程(Homogeneous Poisson Process)

在区间 $[0, T]$ 上,事件到达时刻记为 ${t_1, t_2, \dots, t_N}$。

齐次泊松过程的核心假设:任意时刻的事件发生率是常数 $\mu$。

- 强度函数:$\lambda(t) = \mu$

- 相邻事件间隔 $W_i = t_i - t_{i-1}$ 服从指数分布:$W_i \sim \text{Exp}(\mu)$

- 事件总数 $N(T) \sim \text{Poisson}(\mu T)$

模拟(手撕版):不断采样间隔 $W \sim \text{Exp}(\mu)$,累加得到事件时刻。

为什么泊松过程不够用?

真实世界里,事件往往是成簇(clustering)的:

- 一条爆款微博发出后,短时间内转发/评论激增

- 一笔大单成交后,跟风单密集出现

- 一次营销活动后,转化事件在窗口期内扎堆

泊松过程的”无记忆性”无法刻画这种历史依赖。霍克斯过程通过在强度函数里加入”历史激励项”来解决这个问题。

霍克斯过程的数学定义

条件强度函数

一维霍克斯过程由基线强度 $\mu > 0$ 和激励核 $\phi(\cdot)$ 定义:

$$

\lambda(t) = \mu + \sum_{t_i < t} \phi(t - t_i)

$$

含义很直观:

| 符号 | 含义 |

|---|---|

| $\mu$ | 外生基线:没有历史事件时,单位时间平均发生率 |

| $\phi(s)$ | 核函数:一个发生在 $s$ 时间单位之前的事件,对当前强度的贡献 |

| $t_i$ | 第 $i$ 个历史事件的发生时刻 |

直觉:每发生一次事件,就在时间轴上”叠加”一个衰减的激励波形;当前强度 = 基线 + 所有历史波形的叠加。

最常用的指数核

$$

\phi(s) = \alpha e^{-\beta s}, \quad s \geq 0

$$

| 参数 | 含义 |

|---|---|

| $\alpha > 0$ | 激励幅度:每个子事件能激发多强的后续事件 |

| $\beta > 0$ | 衰减速度:激励多快消失($\beta$ 越大衰减越快) |

代入后,条件强度变为:

$$

\lambda(t) = \mu + \sum_{t_i < t} \alpha e^{-\beta(t - t_i)}

$$

分支比(Branching Ratio)—— 系统是否稳定

$$

n = \int_0^{\infty} \phi(s), ds = \int_0^{\infty} \alpha e^{-\beta s}, ds = \frac{\alpha}{\beta}

$$

物理含义:一个事件平均会”繁衍”出 $n$ 个直接子事件。

| 条件 | 含义 |

|---|---|

| $n < 1$ | 稳定:子事件会逐渐湮灭,过程有平稳分布 |

| $n \in [0.5, 1)$ | 强自激,接近临界爆发边缘 |

| $n \geq 1$ | 不稳定:事件会无限爆炸(雪崩),现实中通常意味着模型设定有问题 |

拟合时若 $n \geq 1$,优先检查:数据是否混入了外生冲击、核函数是否选错、时间窗口是否过长。

业务层的 Lift

在营销归因、事件触发分析中,常用 Lift 衡量”历史事件 X 对未来事件 Y 的触发效应”:

$$

\text{Lift} = \frac{P(Y \mid X)}{P(Y)}

$$

即”在发生事件 X 的激励下,短时间内发生事件 Y 的概率”除以”事件 Y 的无条件基线概率”。

经验上,Lift > 3.0 通常被认为是显著的强触发。在霍克斯框架下,Lift 与核函数参数 $\alpha, \beta$ 直接相关:$\alpha$ 越大、衰减越慢($\beta$ 越小),Lift 越高。

核心递推:激励状态的 $O(1)$ 更新

模拟和 MLE 都依赖同一个技巧。定义激励状态:

$$

R(t) = \sum_{t_i < t} e^{-\beta(t - t_i)}

$$

则:

$$

\lambda(t) = \mu + \alpha R(t)

$$

关键递推:当新事件在 $t_k$ 发生时,

$$

R(t_k^+) = R(t_k^-) + 1

$$

在两次事件之间($t \in [t_k, t_{k+1})$),只有指数衰减:

$$

R(t) = R(t_k), e^{-\beta(t - t_k)}

$$

这个 $O(1)$ 递推是后面所有代码的核心,避免每次计算 $\lambda(t)$ 都遍历全部历史事件。

模拟:Ogata 稀疏化算法(Thinning)

算法思想

霍克斯过程的强度 $\lambda(t)$ 随时间变化。Ogata 稀疏化的思路:

- 找一个上界 $\bar{\lambda}$,使得 $\lambda(t) \leq \bar{\lambda}$ 在剩余时间内成立

- 按速率 $\bar{\lambda}$ 生成一个候选事件时刻 $t^*$

- 以概率 $\lambda(t^*) / \bar{\lambda}$ 接受,否则拒绝并继续

因为真实接受率被”稀释”了,所以叫 thinning(稀疏化)。

指数核下的上界

在事件 $t_k$ 之后、下一个事件到来之前,$R(t)$ 单调递减,因此 $\lambda(t)$ 也单调递减。上界可以取:

$$

\bar{\lambda} = \lambda(t_k^+) = \mu + \alpha R(t_k^+)

$$

手撕伪代码

1 | 输入: μ, α, β, T_max |

分支表示法(理解用,非必须实现)

霍克斯过程等价于一个分支过程:

- 以速率 $\mu$ 产生”移民”(immigrant)事件,它们不再繁衍

- 每个事件以核 $\phi$ 繁衍子事件,子事件继续繁衍……

当 $n < 1$ 时,总事件数有限。这个视角对理解”簇”的结构很有帮助,但工程上 Ogata 更直接。

参数估计:最大似然(MLE)

给定观测到的事件时刻 ${t_1, \dots, t_N}$,$T$ 为观测窗口右端点。

对数似然

点过程的对数似然:

$$

\ell(\mu, \alpha, \beta) = \sum_{i=1}^{N} \log \lambda(t_i) - \int_0^T \lambda(s), ds

$$

两项含义:

- $\sum \log \lambda(t_i)$:事件确实在”高概率时刻”发生 → 越大越好

- $-\int \lambda$:惩罚过高的总体强度 → 防止过拟合

指数核下的积分项(手推结论)

利用 $R(t)$ 的递推,积分项可以解析计算:

$$

\int_0^T \lambda(s), ds = \mu T + \frac{\alpha}{\beta} \sum_{i=1}^{N} \left(1 - e^{-\beta(T - t_i)}\right)

$$

MLE 实现要点

遍历事件,维护 $R(t)$:

1 | # 似然的第一项 |

对 $\mu, \alpha, \beta$ 用 scipy.optimize.minimize 最小化 $-\ell$ 即可。注意约束:$\mu > 0, \alpha > 0, \beta > 0$,且建议检查 $n = \alpha/\beta < 1$。

多元霍克斯过程(简述)

当有 $D$ 种事件类型时,强度向量:

$$

\lambda_k(t) = \mu_k + \sum_{j=1}^{D} \sum_{t_i^{(j)} < t} \alpha_{kj}, e^{-\beta_{kj}(t - t_i^{(j)})}

$$

| 参数 | 含义 |

|---|---|

| $\mu_k$ | 类型 $k$ 的基线强度 |

| $\alpha_{kj}$ | 类型 $j$ 的事件对类型 $k$ 的激励强度 |

| $\beta_{kj}$ | 对应的衰减速度 |

解读 $\alpha_{kj}$:$\alpha_{kj}$ 大 → “做了 j 之后容易发生 k”。营销上就是归因矩阵:渠道 j 对转化 k 的触发效应。

模拟和 MLE 的思路与一元情况相同,只是状态从标量 $R$ 变成矩阵,计算量 $O(D^2)$ per event。

应用场景与案例

金融高频交易

场景:限价单成交、撤单、价格跳动等事件在毫秒级成簇出现。

建模:

- 事件类型:买单成交 / 卖单成交

- $\alpha$ 大 → 存在明显的”订单流自相关”(order flow persistence)

- $n$ 接近 1 → 市场处于高波动、临界状态

用途:预测短期成交强度、检测异常交易簇、做市商报价策略。

营销归因与转化分析

场景:用户先”点击广告”(事件 A),再”加购”(事件 B),再”下单”(事件 C)。

建模:

- 多元霍克斯,$\alpha_{CB}$ 衡量”加购对下单的触发”

- Lift $= P(\text{下单} \mid \text{加购}) / P(\text{下单})$,与 $\alpha_{CB}$ 正相关

用途:判断哪个触点真正”激发”了转化,而非仅仅”先于”转化发生。

社交网络与舆情

场景:一条推文引发转发链,转发又引发更多转发。

建模:分支比 $n$ 衡量传播力;$n \to 1$ 时话题接近”病毒式”爆发。

用途:预测话题热度衰减、识别关键种子节点、评估干预效果。

地震余震

场景:主震之后余震在数天/数周内成簇衰减——这是霍克斯过程最经典的应用之一。

建模:$\beta$ 小 → 余震持续时间长;$\alpha/\beta$ 衡量主震”触发”余震的能力。

风控欺诈检测

场景:盗刷交易往往短时间内密集出现。

建模:对用户交易时间序列拟合霍克斯,$\lambda(t)$ 突然飙升 → 异常簇。

用途:实时风险评分,而非固定时间窗口计数。

完整手撕代码

以下代码只依赖 numpy 和 scipy,约 150 行,可直接运行。

1 | import numpy as np |

预期输出(随机种子 42,$T=500$)大致为:

1 | 模拟事件数: ~120 |

实战踩坑与进阶

常见坑

| 问题 | 原因 | 建议 |

|---|---|---|

| $n \geq 1$ | 数据含外生冲击 / 核函数不匹配 | 换幂律核、分段建模、剔除异常簇 |

| 拟合不稳定 | 事件太少 | 至少几百个事件;用正则化 MLE |

| $\beta$ 极大 | 激励衰减太快,退化成泊松 | 检查时间单位是否统一(秒 vs 毫秒) |

| 非平稳 | 基线 $\mu$ 随时间变化 | 用时变基线 $\mu(t)$ 或分时段拟合 |

核函数扩展

指数核简单但衰减太快。实务中常用:

- 幂律核:$\phi(s) = \frac{\alpha c}{(s+c)^{1+p}}$,适合长尾簇(地震、舆情)

- 和核 / 多指数核:$\phi(s) = \sum_k \alpha_k e^{-\beta_k s}$,多时间尺度叠加

模拟和 MLE 的递推公式会变复杂,但 Ogata 稀疏化的框架不变。

与相关方法的关系

| 方法 | 与霍克斯的关系 |

|---|---|

| Cox 过程 | 强度本身是随机场,不是历史事件叠加 |

| ARIMA / 计数回归 | 离散时间;霍克斯是连续时间 |

| 生存分析 | 霍克斯可看作”被历史激励的 hazard rate” |

| Transformer 点过程 | 用神经网络替代手工核 $\phi$,适合复杂场景 |

推荐库(不必重复造轮子)

手撕一遍再使用库,理解会深很多。

小结

1 | flowchart LR |

核心就四句话:

- 强度 = 基线 + 历史激励的叠加

- $R(t)$ 递推让模拟和 MLE 都是 $O(N)$

- 分支比 $n = \alpha/\beta$ 判断系统是否稳定

- Ogata 稀疏化是模拟的标准算法,MLE 是拟合的标准算法

把第 8 节的代码跑通,你就已经手撕了霍克斯过程最核心的部分。接下来按业务选核函数、上多元、加时变基线,都是在这个骨架上长肉。